롯데칠성, 사이다처럼 시원할지 김빠진 맥주가 될지 누구 예측이 맞나?

롯데칠성 목표가를 NH투자증권은 내리고 이베스트투자증권은 올렸지만 어째든 현주가는 과도하게 낮음에 공통점 공감

NH투자증권이 롯데칠성에 대해 하반기 실적 개선 모멘텀이 기대된다고 전망하였지만 주류 시장의 경쟁 심화 우려를 반영하여 목표주가는 기존 230,000원에서 25,000원을 낮춘 20만5000원으로 (-)10.9% 하향하여 조정하였다. 금일 6월 8일의 주가는 142,000원으로 전일보다 (-)900원 낮은 상태이다.

NH투자증권 주영훈 연구원은 6월 8일 종목 보고서를 발표하면서 "제로 탄산음료에 대한 선호도가 증가하고 있고 제품에 대한 포트폴리오 확대되고 있어 음료 사업부문은 실적 개선이 예측되고 있으며 처음처럼의 실적 반영이 본격화되근 것을 고려 할 때 하반기에는 실적 개선이 확실시되는 모멘텀이 있다"고 밝혔다. 그러면서 2분기 매출액은 전년동기 대비 4% 증가한 7955억원, 영업이익은 6% 감소한 601억원으로 전망하였다.

또한 "매출에 대한 수익성 개선폭은 크지 않으나 하반기에 추가적인 마케팅 활동이 많지 않고 맥주공장 하이브리드 생산의 가동률 상승 효과로 3분기부터 개선이 기대된다"고 언급하였다. 특히 음료와 주류 부문 매출액 성장률을 각각 3%, 6% 수준으로 전망하였다. "맥주에 대한 판매 성과는 다소 기대치를 부합하지 않지만 하반기에 신제품 출시가 예고되어 있는 만큼 성과의 변동이 기대되고 있다."고 덧붙였다.

목표주를 하향한 이유로는 "실적 추정치 조정과 국내 주류 산업의 경쟁 심화가 우려되어 이를 반영하여 적용한 주가수익비율(PER) 변경때문이다. PER로는 종전 13배에서 조정하여 12배로 결정하였기 때문이다". 그러나 맥주의 매출 비중이 5% 미만에 불과하여 맥주시장의 시장경쟁 심화로 인한 주가의 목표가를 하락 조정하는 것은 크게 영향을 주지 않았다". 고 언급하였다.

"현재 주가는 PER 8.4배 수준에 불과하며 해외 소재인 필리핀 법인의 연결 편입까지 고려하면 현시점에서 투자매력은 충분하다"고 제시하였고 현재 목표주가와 차이는 43.36%이다

반면에, 이베스트투자증권의 오지우 애널리스트는 2월 7일 분석 보고서에서 현재 주가는 165,400원이지만 상승여력은 45.1%로 목표주가를 240,000원으로 책정하고 그 이후로도 별도의 보고서를 내지 않고 있어 이베스트투자증권은 롯데칠성에 대한 믿음을 굳건이 하고 있다.

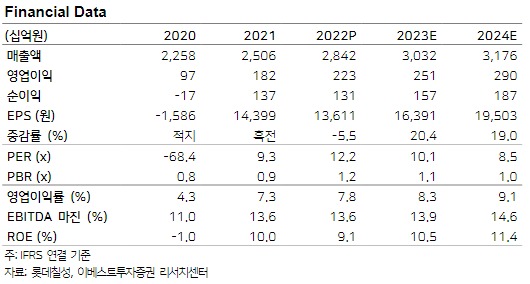

보고서에서는 "롯데칠성의 2022년 4분기 실적은 매출액 6,690억원(+11.6% YoY), 영업이익 244억원(+28.7% YoY, OPM 3.6%), 지배주주순이익 56억원(흑전 YoY, NPM 0.8%)을 기록하며 시장 컨센서스에 부합하였다"고 적시하고 있다.

"신제품(22.9.14 출시) 관련 광고판매비 중에서 82%(140억원) 가량이 4Q22에 반영되면서 적자를 기록하였지만 투자의견 BUY, 목표주가 240,000원 유지 롯데칠성에 대한 투자의견 Buy와 목표주가 240,000원을 유지하면서 음료로 당류 저감, 기능성 등 헬시 플레저 트렌드를 이끌고 있어 '23E 제로탄산 매출액은 2,500억원(+32%)으로 고성장세가 지속될 전망이다.

특히 밀키스제로, 펩시제로 망고, 칸타타제로, 이프로 아쿠아(4Q23E) 등 연이은 신제품 출시 예정있고 주류도 신규 입점률(40%)도 수도권(50%) 중심으로 빠르게 확대 중에 있어 '23E 매출액은 1,300억원이다. 또한 맥주 리뉴얼, 공장 가동률 개선, 필리핀(펩시) 법인 연결편입 효과도 기대할 만하다".고 언급하였다.

한국의 대표적인 종목 분석기관인 NH투자증권과 이베스트투자증권이 '롯데칠성'으로 예측 보고서를 발표하였는데 어디가 틀리든 맞든 현시점에서 목표주가보다는 낮다는 점이다. NH투자증권은 205,000원, 이베스트투자증권은 240,000원인데 현재 주가는 142,000원으로 과도하게 낮은 상태이다.

<저작권자 ⓒ 보라뉴스, 무단 전재 및 재배포 금지>

김영 기자 다른기사보기