신세계(004170), 하반기에 주가는 신세계가 열리나?

유진투자증권, 이베스트투자증권은 신세계 주가가 하반기에 개선될 것으로 전망

개미투자자가 좋아하는 신세계(004170) 주가가 기지개를 펴고 있다. 6월 30일 연중 최저치인 172,000원까지 떨어져 52주 최고점인 248,000원에 비해 (-)76,000원이나 하락하여 (-)30.6%의 손실을 가져와 개미들이 안타깝게 생각하고 있는 대표적인 유통 주식이다.

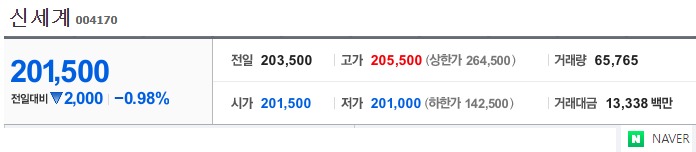

8. 18(금) 신세계(004170)의 주가는 201,500원으로 연중 최저점인 172,000원에 비하여 17.2% 상승하였으며 연중 최고점에 비하여 18.8% 떨어져 있어 아직 갈길이 먼 주식이다. 한때 30만원이 넘어가고 50만원, 100만원 간다는 상상의 나래와 꿈을 간직한 바 있으나 꿈으로 끝났고 오래동안 제대로 반등한번 못하고 하락 추세선을 오래동안 이어왔다.

최근 유진투자증권 유통패션 애널리스트는 2Q23P 전체 매출액은 1.58조원(-16.0%, 이하yoy), 영업이익은 1,496억원(-20.2%)을 기록하여 백화점:매출액 +0.6, 영업이익 -34.2%, 판관비(인건비, 수도광열비, 판촉비) 237억 증가하였으나 7월부터 매출이 증가하는 긍정적인 모습이 모이고 하반기로 갈수록 기저부담 하락 및 판관비 감축이 가시화되며 뚜렷한 실적 개선이 기대된다고 언급하였다.

면세점은 매출액-40.3%, 영업이익+40.1%으로 고마진이 이어지고 소매 고객증가 및 따이공 수수료 감소로 영업이익이 상승하면서 2024년말 전체 매장이 오픈될 경우 하반기 실적은 개선되면서 목표주가 280,000원을 유지하고 투자의견은 매수를 그대로 유지하겠다고 발표하였다.

이베스트투자증권의 유통/인터넷/플랫폼 애널리스트는 신세계를 평가하면서 23년 3분기부터 좋아지는 이유는 신세계의 K-IFRS 연결 기준 2023년 2분기 매출액이 전년 동기대비 16.0% 감소한 1조 5,759억원, 영업이익은 전년 동기대비 20.2% 감소한 1,495억원으로 시장 기대치는 소폭 하회하였으나 추정치에는 부합하는 실적을 기록하여 투자의견을 'Buy' 및 목표주가 310,000원으로 유지한다고 하였다.

전년도 국내 소비감소 등의 영향에도 면세점 실적은 양호한 흐름이었다고 평가하였고 올해 하반기는 상반기보다 나은 흐름을 전망한다고 하였다. 4분기 중국 쇼핑 행사가 있는 만큼 대량구매 수요 또한 점진적으로 증가할 것을 예상해하고 매출액 또한 하반기로 갈수록 회복세를 전망하고 있다. 특히 3분기부터 회복이 기대되는 이유는 (1)백화점 부문의 높은 베이스 소멸 (2)비용 절감 노력 (3)면세점의 체질 개선 및 FIT 증가에 따른 회복 등을 제시하고 있다.

증권거래소의 공시에 따른 실적으로 1~7월 누계 총매출액은 2조 8,386억원으로 전년대비 +0.4% 신장하였다고 발표하였다.

작년도 신세계 SSG 프로야구가 정기시즌, 코리안시즌까지 석권한 통합 우승을 보였는데 금년도는 주가에서 하반기에 연중 최고치를 찍어 유통주에서 우승하기를 개미투자자들이 기원하고 있다.

<저작권자 ⓒ 보라뉴스, 무단 전재 및 재배포 금지>

김영 기자 다른기사보기